直前々期(N-2期)

IPOの行方を占う直前々期(N-2期)

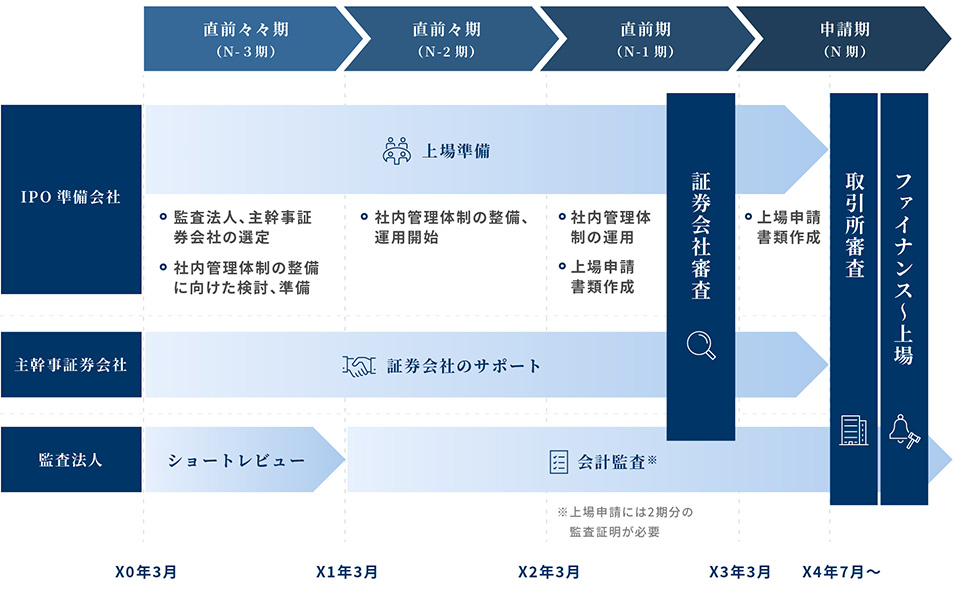

IPO準備のプロセスにおいて、上場申請を行う期を「申請期(N期)」といい、申請期の2期前の期を「直前々期(N-2期)」といいます。

監査法人が実施したショートレビューの結果を踏まえ、改善事項の明確化、コーポレート・ガバナンスやコンプライアンス体制を含めた内部管理体制の整備、関係会社・関連当事者取引の整理を進めていきます。また、N-2期には、IPOに向けた会計監査が始まります。主幹事証券会社と契約し公開引受部門が関与するタイミングや内部統制報告制度(J-SOX)への着手もN-2期ごろが一般的です。上場企業としてふさわしい体制づくりに着手し、N-1期へとつなぐN-2期は今後の行方を占う期と言えるでしょう。

コーポレート・ガバナンス強化の道筋をつくる

規程の整備・内部監査

コーポレートガバナンス強化の必要性から、組織運営に当たっては、業務や権限が適切に割り当てられるための組織規程や業務分掌規程、職務権限規程等を自社の実態に合わせて整備する必要があります。こうしたルールはN-2期に整備・構築、N-1期に運用・改善され、申請前に一定の実績を積んでいる状態が必要です。ここで会計システム、稟議システムといった情報システム関係、反社チェック、与信チェック体制など未導入の場合は合わせて構築が必要です。

また、上場審査においては、業務遂行部門から独立した内部監査部門を設置し、社内の監視・自浄機能が効果的であるかを確認するための内部監査を実施することが求められています。ただし、小規模な会社で独立した部門設置が困難な場合は、複数の内部監査担当者を選任し、自己監査とならないようクロス監査を実施することも可能です。N-1期からの実施が最低限求められますが、N-1期に重要な改善事項が検出された場合に解決までの期間によっては上場スケジュールを見直す(延期)可能性もありますので、可能であれば、N-2期に体制を構築し内部監査を実施することをおすすめします。

組織体制・機関設計

組織体制として、社長のみに頼らず、経営陣全員が協力して合議的に会社をリードしていける体制を構築すること、組織が職能別に整備されており、管掌役員や部長の下で有効に機能していることが必要です。N-2期においてはまだ人員が十分でないこともありますので、N-1期以降このような体制になるよう道筋をつけることが望ましいです。

上場審査のなかでは監査役会が適正に機能しているか等を確認するため、監査役会設置後、一定の運用期間を設ける必要があります。そのため、一般的には、N-1期には監査役会を設置することを求められます。監査役会は3名以上で構成され、半数以上は社外監査役であることが必要ですのでN-2期に候補者を探しておく必要があります。(ここでは全体像の理解のために監査等委員会設置会社及び指名委員会等設置会社については割愛します。)

社外取締役については1名以上が必要ですが、プライム市場においては独立社外取締役を少なくとも取締役の3分の1以上(グロース市場、スタンダード市場では2名以上)がコーポレートガバナンス・コードでは求められています。

また、上場申請前(N期)には会計監査人の選任も必要です。

会計制度への対応

監査法人のショートレビューで指摘されることが多い会計方針や会計処理については、いわゆる税務基準や中小企業会計基準から、上場会社に求められる「一般に公正妥当と認められる企業会計の基準」に従って決算を作成していくことが必要になります。これにより、売上や利益の額が変動し過去の決算数値が変わる可能性が大きく、場合によっては過年度の財務諸表を修正する必要があります。

また、大きな影響としては収益認識基準があり、今後はリース会計基準の改正が予定されており、2027年4月1日以後開始する事業年度から適用する必要がありますので、注意が必要です。

なお、これらの修正については監査法人と協議のうえ、修正していく必要がありますので、自社の経理メンバーの専門知識が足りない場合には専門家に依頼することもご検討ください。また45日以内に決算短信が開示できるように決算開示体制の整備も合わせて必要になりますのでご留意ください。

事業計画(中期経営計画)の作成

事業計画については、少なくともN-1期から予実管理が適切に運用できるようにN-2期末までに事業計画(中期経営計画)を作成する必要があります。事業計画(中期経営計画)についても「一般に公正妥当と認められる企業会計の基準」を前提に作成する必要があり、グループ運営している企業集団においては、連結ベースでの事業計画(中期経営計画)を作成が求められます。また、いわゆるPL予算のみならず、BS予算、CF予算を含め、総合予算を作成する必要がありますので予算管理体制を早めに構築することが必要です。

JSOXへの対応

J-SOXは簡単に言えば「金融商品取引法で求められる財務報告に係る内部統制を整備・運用したうえで、会社自身で評価し、それを外部の監査法人が確認したものを開示する制度」です。有価証券報告書(財務諸表)は、日々の企業活動の積み重ね+決算作業で出来ています。そのため、有価証券報告書を作成するための活動や決算作業に関連する内部統制(=「財務報告の信頼性」を達成するための内部統制)が対象になります。

N-2期のうちに、自社の内部統制がJ-SOXに対応できているかを含め、いわゆる3点セットをはじめとした文書化、今後J-SOXの評価を進めていくための体制構築が必要になります。

(なお、金融商品取引法上は、N-2期及びN-1期においてはJ-SOXの適用を求めておらず必須ではありませんが、実務上、監査法人と協議し、スケジュールを調整のうえ早めに着手することが一般的です。)

コンプライアンス体制の整備は会社全体で

審査において法令の遵守(コンプライアンス)体制は重視される項目の一つです。とりわけ、労務については必ず確認が入りますので、社会保険の加入状況や未払残業代の有無などは、労務DDを実施しN-2期には確認しておきましょう。未払残業代については、過去3年間、かつ退職者も対象になるため特に留意が必要です。該当がある場合、主幹事証券及び社労士、弁護士等の専門家にも相談の上適切な対応を図る必要があります。

その他にも、個人情報保護や情報セキュリティなど経営上のリスクが高い項目についての管理体制も整備が必要です。

知的財産の管理体制も留意したいポイントです。例えば、同名の上場会社が存在していて、その会社が社名の商標権を所有している場合などは、申請前までに社名変更等の対応が必要になりますので、早めに確認をしておくことをお勧めします。

なお、N-1期に重大なコンプライアンス違反が発見されると、その調査や対応、改善運用期間を取る場合もありますので、上場が延期となる可能性が高くなります。そのため、早期に役員・従業員の意識向上を目的とした研修・教育を継続して実施することが望ましいでしょう。

IPOを失敗しないための注意事項

- ●申請書類の準備は早めが吉 専門の印刷会社(ディスクロージャーサービス会社)との連携

- IPO審査時に提出する申請書類、募集・売出の際の有価証券届出書、目論見書などの上場に関する書類の作成には、専門知識やリソースが必要です。IPOに当たっては、こうした知見を持つ専門印刷会社(ディスクロージャーサービス会社)やIPOコンサルタントにサポートを依頼することが一般的です。ディスクロージャーサービス会社の選定時期については、N-2期ごろが望ましいです。

上場後は必ずディスクロージャーサービス会社の決算開示支援システムを導入することになりますので、IPO準備の段階から決算開示支援システムを導入し、使い方に慣れておくだけでなく、会計システムと連動しておくことといった決算財務報告プロセスを確立しておくことも必要です。

なお、申請書類作成は、申請期にまとめて作成する訳ではなく、N-1期に証券審査に向けて作成し、主幹事証券会社の引受部門の指導を受けながら完成させたものを用いて証券審査を受けることになります。証券審査を経て、取引所審査までに、適宜加筆・修正したうえで、申請期を迎え、年度の変更に伴う修正のみ加えて仕上げるのが準備の負担を分散化させるために有効でしょう。

≪ご参考≫ IPOスケジュール モデルケース(3月期決算の場合)

横にスクロールしてください

≪直前々期(N-2期) To Do List≫(一例)

| ✔ | To Do |

|---|---|

| 監査法人によるショートレビューの実施(N-3期以前に実施していない場合) | |

| 主幹事証券会社の決定 | |

| コーポレート・ガバナンス体制の強化(規程の整備、内部監査体制の構築・実施) | |

| 組織体制、機関設計(役員体制)の見直し、検討 | |

| コンプライアンス体制の整備(労務管理、反社チェック、各種システム導入など) | |

| 会計制度の対応(会計監査の実施~N-2期以降) | |

| 事業計画・中期経営計画の策定 | |

| J-SOX体制の構築 | |

| 関連当事者取引の整理 | |

| 子会社、関連会社、親会社との関係整理(親子上場含む) | |

| ディスクロージャーサービス会社の選定 |

響きパートナーズでは、J-SOXや内部監査、事業計画の策定等において豊富な実績がございます。また、主幹事証券会社やディスクロージャーサービス会社のご紹介も承ります。

貴社のIPOに向けて、包括的にサポートをいたしますので、ぜひご相談ください。

IPO準備中の企業様へのサポート内容はこちら

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

伊東 誌郎

公認会計士。有限責任あずさ監査法人にて、上場会社の法定監査およびIPO監査、ショートレビュー、その他アドバイザリー業務等に従事。2018年に響きパートナーズに参画、パートナーを務める。