直前期(N-1期)

IPO直前! 直前期(N-1期)は準備の総仕上げ

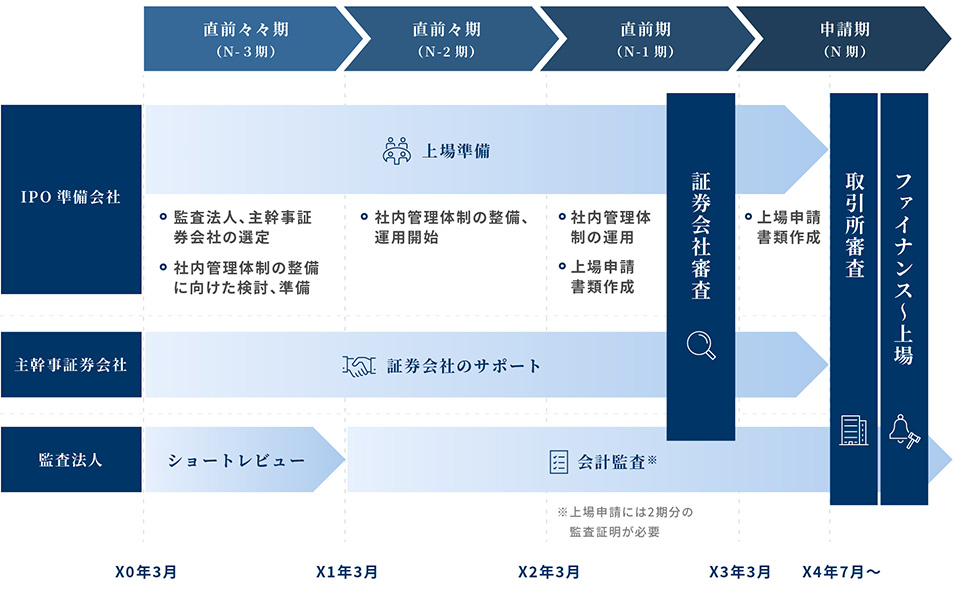

IPO準備のプロセスにおいて、上場申請を行う期を「申請期(N期)」といい、申請期の前の期を「直前期(N-1期)」といいます。上場申請時に開示する財務諸表等の基準となる期であることから、「基準期」とも呼ばれています。

N-1期に求められるのは、上場会社として各種内部管理体制が運用できるレベルのコーポレート・ガバナンス体制です。N-2期に整備された内部管理体制を実際に運用し、改善しながら実績を積み上げるほか、社内の監視、自浄機能となる内部監査をN-2期に引き続き実施します。

また、主幹事証券会社による証券審査もこの期に実施するため、上場申請書類(Ⅰの部、Ⅱの部又は各種説明資料)の作成も必要となります。上場申請書類は、専門知識だけでなく、多くの時間と関連する部門の協力が必要なため、うまく関係者を巻き込んでスケジューリングしながら、足りない部分はアウトソーシングも検討して進めていくことが肝要です。

読み方はそれぞれ下記のようになります。

- 申請期・・・・N期:エヌ

- 直前期・・・N-1期:エヌマイナスイチ

- 直前々期・・N-2期:エヌマイナスニ

- 直前々々期・N-3期:エヌマイナスサン

IPOスケジュール モデルケース(3月期決算の場合)

横にスクロールしてください

直前期(N-1期) To Do List(一例)

| ✔ | To Do |

|---|---|

| 内部管理体制の運用、改善 | |

| 内部監査の実施 | |

| 上場申請書類の作成 | |

| 取締役会の設置 | |

| 主幹事証券審査の実施 | |

| 会計監査の対応(決算開示、開示体制構築) |

IPO審査の「一次試験」 直前期(N-1期)の主幹事証券審査

N-2期で整えた内部管理体制が円滑に運用され、事業も計画通り進捗していると判断されると、それらを評価するために主幹事証券会社による証券審査が始まります。証券審査は、証券取引所による上場審査に準じた形で行われる、実質的な一次試験。審査を行うのは、N-2期から関与してきた主幹事証券会社の引受部門ではなく、同社内の審査部門が独立した立場から客観性をもって審査します。主幹事証券会社は、取引所に推薦書を提出するための上場適確性を判断する上場審査と、IPO時に行うファイナンス(公募又は売出し)に際して株式の買取り引受けを行うために、日本証券業協会「有価証券の引受け等に関する規則」に定める引受審査を実施します。

証券審査の流れは、IPOを目指す企業が主幹事証券会社に期日までに審査資料一式を提出することから始まり、主幹事証券会社からは様々な角度から100問以上にわたる質問書が提示されます。その後、回答書の提出、回答に基づくヒアリングや実査、監査法人へのヒアリング、社長・監査役・独立役員等へのヒアリング等が行われ、審査結果が提示されます。

証券審査はおよそ6カ月間(一度に行う場合、複数回に分ける場合など、証券会社によって方法は異なります)かけて行い、課題の改善や最終的な体制整備につなげていきます。

なお、上記審査の流れは取引所審査でも同様です。取引所審査では、取引所が定めた上場審査基準に基づいて、上場適確性を判断する上場審査を実施します。株主数や株式流動性、会計監査要件等の形式基準のほか、主幹事証券の実施した上場審査と同様に実質基準による審査を行います。

株式の売買は要注意 直前期(N-1期)公開前規制の対応

N-1期に割り当てられた株式や新株予約権については、上場後6カ月、あるいは当該割当株式等の払込日の1年後まで継続して保有する必要があり、N-1期に割り当てられた株式等は上場時に売却できないという点を注意する必要があります。

これは、株式公開の公正性を確保する観点から、取引所は、IPO予定の会社の特別利害関係者が、上場する可能性が高い時期に当該会社の株式を取得し、上場後に売却することで短期間のうちに利益を得ることを防止するための規制を定めています。

なお、申請会社及び割当てを受けた者の両者が、継続所有や譲渡時の報告などの事項について確約を行い、確約を証する書類を東証に提出することが求められます。申請会社が、確約を証する書類の提出を行わないときには、東証は上場申請の不受理又は受理の取消しの措置をとることとなりますので注意が必要です。

直前期(N-1期)におけるIPO成功のための注意事項

- ●注意したいM&A

- 子会社の取得や事業の譲り受けをN-1期以降に実施する場合、IPOスケジュールに大きな影響を与える可能性があります。理由としては、新たに獲得した会社・事業においても既存部門と同等の内部管理体制の構築が求められるものの十分な体制が構築できない、M&Aによって事業計画が計画通りに進まなくなってしまう、連結決算手続が追加されることなどが挙げられます。また、のれん償却に伴い利益へマイナスインパクトが出る可能性もあります。そのため、上場審査まで期間的に余裕のあるN-2期までに実施することが一般的です。

- ●反社会・反市場勢力との関係排除

- 証券市場において、反社会的勢力の排除は重要な課題となっており、IPO審査上もこれが原因で上場できないケースが見られます。N-1期までには反社会勢力と関係を持たない体制を整備し、運用する必要があります。また、上場申請時には「反社会的勢力との関係がないことを示す確認書」を提出する必要があります。

なお、株主・役員・取引先・その他の特別利害関係者等については、反社会的勢力でないかの調査(属性チェック)を実施することが必要です。従業員については必ずしも調査対象でありませんが、誓約書の受理や倫理規程・就業規則等に明記する必要があります。

響きパートナーズでは、証券審査やJ-SOXへの対応において豊富な実績がございます。

貴社のIPO達成に向けて、包括的にサポートをいたしますので、ぜひご相談ください。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

小倉 和隆

税理士事務所から㈱プラザクリエイト経理部、その後そーせいグループへと転じ、経理部長としてIPOを達成。2006年会長の山川と響きパートナーズを創業。2022年12月より代表取締役社長。