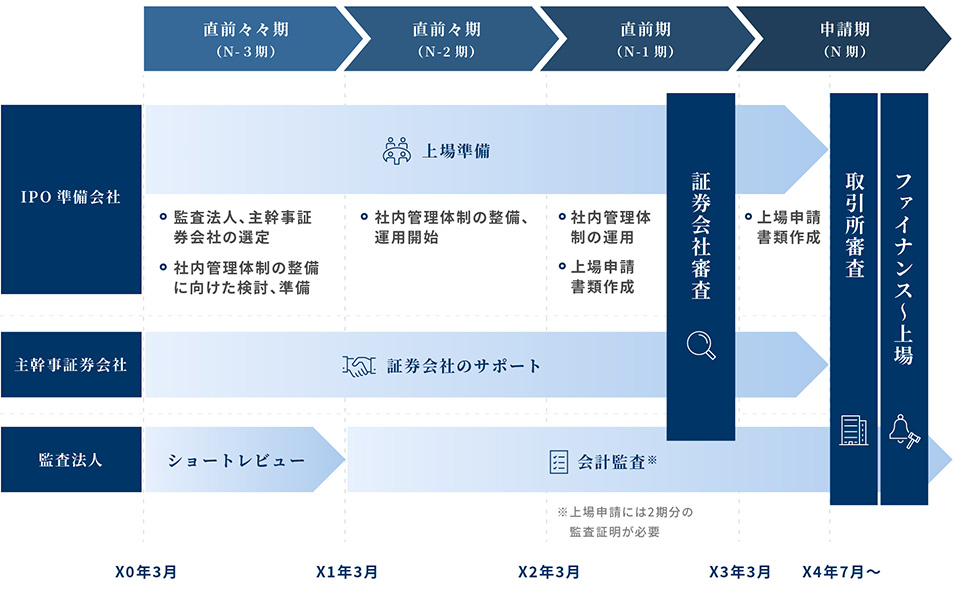

直前々々期(N-3期)

直前々々期(N-3期)はIPO準備の助走期間

耳慣れないかもしれませんが、申請期(N期)の3期前の期を直前々々期(N-3期)といいます。この期は監査法人の会計監査の対象ではありませんが、直前々期(N-2期)の期首残高が監査対象であること、また、社内管理体制や人員体制など整備するべき事項が多岐にわたる場合、1つ1つの課題に対して相当な時間を要することだけでなく、現状の社内管理体制ではそもそも監査法人が会計監査を受けられるレベルではないと判断することもありますので、N-3期からIPOに向けた準備が必要です。

まずは社内にIPOプロジェクト担当者を設置し、基本的な社内規程を整備することから始めるのが一般的です。また、IPOを準備するうえで不可欠となる監査法人の選定や主幹事証券会社の検討、資本政策の策定などを行うのもN-3期。本格的なIPO準備のための助走期間と言えるでしょう。

読み方はそれぞれ下記のようになります。

- 申請期・・・・N期:エヌ

- 直前期・・・N-1期:エヌマイナスイチ

- 直前々期・・N-2期:エヌマイナスニ

- 直前々々期・N-3期:エヌマイナスサン

IPOスケジュール モデルケース(3月期決算の場合)

横にスクロールしてください

直前々々期(N-3期) To Do List(一例)

| ✔ | To Do |

|---|---|

| IPOプロジェクト担当者の設置 | |

| 社内規程の整備 | |

| 内部管理体制、人員体制の整備に向けた検討 | |

| 監査法人の選定 | |

| 主幹事証券会社の検討 | |

| (監査法人によるショートレビュー後)決算体制の整備 | |

| 資本政策の検討 | |

| ≪該当する場合のみ≫関係会社との資本関係・取引の見直し |

監査法人と主幹事証券会社は直前々々期(N-3期)で早めにアプローチ

前述のとおり、上場申請時に必要なのは上場期(N期)前の2期分(N-1期およびN-2期)の会計監査ですが、N-2期の期首監査が必要であること、監査契約を結ぶ前にショートレビュー※を受ける必要があるため、IPOを目指すためにはできるだけ早く監査法人を選定することが望ましいでしょう。最近では、監査法人において十分な人的リソースがないことから、監査を容易には引き受けてもらえないケースも見られます。

また、IPOには主幹事証券会社との契約も不可欠です。IPOを目指す会社が昨今多いことから、こちらも監査法人同様に早めの対応が求められます。N-2期中ごろから主幹事証券会社の公開引受部門が上場準備のアドバイザーとして関与しますので、N-3期中に選定に向けて動き出すことが望ましいです。

※ショートレビューとは、IPOを目指す企業が、上場のための課題を抽出するために受ける調査のこと。予備調査、短期調査とも呼ばれる。監査法人が、現状でどの部分が上場基準を満たしていないかを調査し、結果を報告する。ショートレビューは、企業での現地調査やIPO担当者へのヒアリングなど、およそ1~3週間をかけて実施する。ショートレビューの結果は主幹事証券会社にも共有する。

ショートレビューが終わったら決算体制の整備へ

未上場企業には会計処理項目の厳格な適用が求められていないこともあり、IPO準備の中で対応する必要があります。対応項目としては、ショートレビューの結果に詳細が示されますが、例えば、収益認識基準の適用、棚卸資産の評価基準・評価方法の検討、発生主義への対応、連結決算への対応などがあります。また、原価計算については、製造業だけでなくSaaSビジネス等IT関係の会社においても実施する必要があります。原価計算は、自社の業種やビジネスだけでなく、会計にも詳しいメンバーが原価計算体制を構築し、運用する必要があるため、特に留意が必要です。

資本政策は綿密に

N-3期あるいはそれよりも前に押さえておきたいのが資本政策です。資本政策とは、事業計画達成に向けた資金調達を達成するための施策で、上場後の株式の流動性を考慮しながら、資金調達と株主構成のバランスを取り、適正な資本規模、発行済株式数を検討していきます。株主の既得権によって、資本政策は一度始めると後からの修正が難しくなりますので、早い段階で綿密な検討が必要です。

直前々々期(N-3期)におけるIPO成功のための注意事項

IPOを目指すには、さまざまな課題をクリアしていく必要があります。審査において重視される社内体制は、調整に時間がかかることも多く、早めのスタートが大切です。本格的な準備に入る前に、検討しておきたい代表的な項目をご紹介します。

- ●親会社が上場をしている

- 親子上場が禁止されているわけではありませんが、投資家は親子上場による利益相反リスクを懸念する傾向にあり、取引所も慎重な姿勢です。親子上場の妥当性を再確認し、親子関係の要否や持株比率について検討が必要です。

- ●資本関係が複雑である

- 親会社、子会社、兄弟会社といった関係会社が多数ある場合や、関連当事者取引が多い場合などが該当します。必要に応じて、資本関係、関連当事者取引の解消が必要ですが、解消に伴い業績に影響を及ぼすことがあります。

- ●組織内の要職が兼務の状態である

- 常勤役員や部長など組織においてキーマンと言える人物が、他社に在籍していたり社外の組織と兼務している場合は、解消するのが望ましいです。また、社内で命令系統が異なる組織の長を兼務する、いわゆる「横の兼務」は、内部統制の観点からもゆくゆく解消することが求められます。

- ●社長や役員(およびその親族)の公私混同

- 社用車を社長一族が私用に使っている、役員の自宅が社宅扱いにされているなどが想定されます。経営者の公私混同は、内部管理体制や経営者の資質に対して疑念が生まれる恐れがありますので、上場申請までに解消することが望ましいです。解消の手続きに時間がかかることもあるので、早めに着手することをお勧めします。

- ●過年度決算の修正

- 上場申請に当たっては、企業会計原則・会計基準と財務諸表等規則等に準拠した財務諸表が最低でも5年分必要です。ただし、財務諸表の掲載は最近2年分のみで、ハイライト情報に記載するそれ以前3年分については会社計算規則に基づき算出した数値で構いません。過年度の決算で準拠していないものがあれば「過年度決算の修正の承認」を株主総会で行う必要があります。

響きパートナーズでは、資本政策の作成や内部管理体制の構築、社内組織設計などで数多くの実績がございます。貴社の担当者さまの実務負担を軽減するとともに、IPO審査の水準を満たす体制の構築に向けて、包括的にサポートいたします。ぜひご相談ください。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

城戸 祐樹

公認会計士。有限責任監査法人トーマツから地盤ネット㈱に転じ、IPOプロジェクトの中核メンバーとして、経理総務部にてIPOを達成。2014年に響きパートナーズに参画、取締役パートナー。