J-SOX(内部統制報告制度)

J-SOX(内部統制報告制度)とは

J-SOX(内部統制報告制度)とは、財務報告の信頼性の確保を目的として、上場企業が事業年度ごとに内部統制報告書を有価証券報告書と併せて内閣総理大臣に提出することを義務付けたものです。

また、この内部統制報告書には公認会計士又は監査法人の監査証明をつけなければならないと定められています。

そもそも内部統制報告制度の「内部統制」とは何かという点ですが、内部統制はどこの会社にも存在します。例えば、備品を購入する際に上長に購入してもいいかの稟議を申請するかと思いますが、これも内部統制の一つです。稟議の申請と承認という行為は、会社の業務目的を達成するためにその備品が必要なものかを上長がチェックする、というコントロールが効いています。

誤解しやすい?内部統制

内部統制とその必要性については、IPO用語集「内部統制」のページに詳述していますので、そちらをご参照ください。

J-SOXは、内部統制のうち「財務報告の信頼性」を達成するためのプロセスの整備と運用を行う仕組みを指しますので、J-SOX=内部統制ではありませんのでご留意ください。

また、誤解されることが多いですが、会社法で求められる内部統制システムとも異なりますので、混同しないよう注意が必要です。

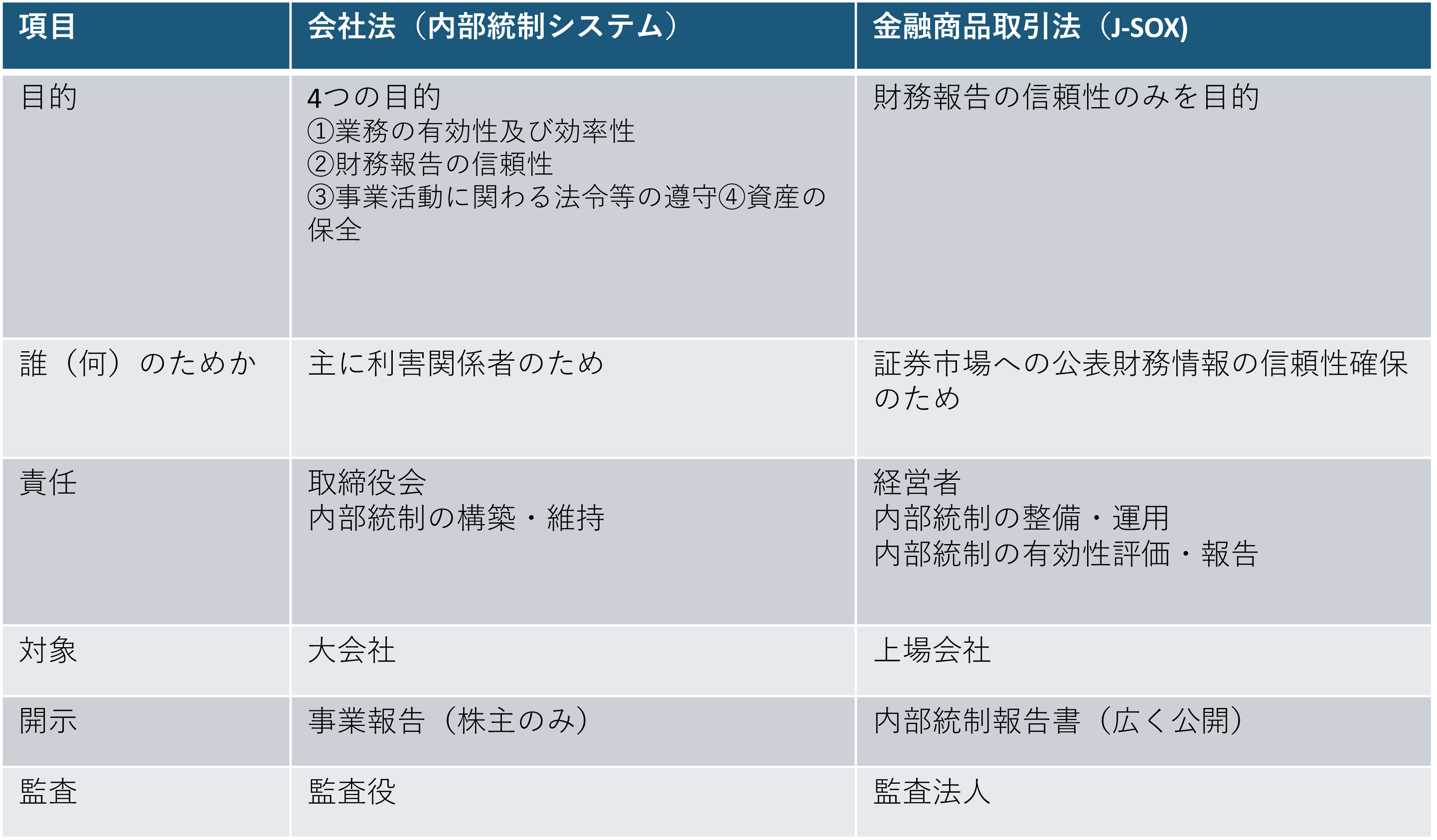

なお、会社法で求められる内部統制システムとの主な相違は、以下の表のとおりです。

J-SOXへの対応

上記を踏まえたうえで、J-SOXを簡単に説明すると、「金融商品取引法で求められる財務報告に係る内部統制を整備・運用したうえで、会社自身で評価し、それを外部の監査法人が確認したものを開示する制度」です。

有価証券報告書(財務諸表)は、日々の企業活動の積み重ね+決算作業で出来ています。そのため、有価証券報告書を作成するための活動や決算作業に関連する内部統制(=「財務報告の信頼性」を達成するための内部統制)が対象になります。それらを会社自身が評価し、監査法人の監査を受けて内部統制報告書を開示するまでが一連の流れになります。

なお、資本金100億円以上、負債総額1,000億円以上の会社以外は、上場後3年間は監査が免除されます。ただし、内部統制報告書の提出が免除されるわけではありませんので注意してください。

参考までに、J-SOXに対応するための主な必要事項は以下になります。

- 制度に対応した内部統制の構築

- 評価のための文書作成

- 評価の実施(計画策定~整備・運用)

- 内部統制報告書の作成

J-SOXは上場審査時のみならず、上場後も継続して対応が必要な制度であり、構築後の変更は難しいことから、上場後を見据えた持続可能な統制・評価の体制を構築しておくことが重要となります。

最近の動向-内部統制基準および実施基準の改訂

最近の動向としては、2023年4月7日に企業会計審議会より「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」が公表され、日本において内部統制報告制度(J-SOX)が導入されて以来15年ぶりの大きな改訂が行われました。

この改訂は、2024年4月1日以後開始する事業年度から適用されています。

特筆すべき点としては以下の通りです。

【内部統制の基本的枠組み】についての改訂

- 内部統制の4つの目的の1つである「財務報告の信頼性」を「報告の信頼性」に変更することで、非財務情報の開示についても信頼性の確保が強調された。

- 内部統制の6つの基本的要素のうち3つの要素が以下のように改訂された。

(2)リスクの評価と対応:対象となるリスクには不正に関するリスクを含めた検討を行うこと

(4)情報と伝達:大量のデータを扱い、業務をシステムに依存する状況ではシステムの情報処理プロセスが有効に機能していること

(6)ITへの対応:情報システムに係る業務の外注や、クラウドやリモートアクセス等の技術の活用に当たっては、サイバーセキュリティが確保されていること - 内部統制の無視又は無効化リスクを低減する対策例を追記

- 内部監査人は熟達した専門的能力と専門職としての正当な注意が求められる点を追記

【財務報告に係る内部統制の評価及び報告】についての改訂

- 評価範囲の決定に当たって、数値基準の機械的な適用はすべきでなく、財務報告への影響の重要性を考慮すること

- 評価範囲は計画段階だけでなく、状況の変化等があった場合も必要に応じて検討し、監査人と協議することすること

- 内部統制報告書に記載すべき事項を明示

- 内部統制報告書には評価範囲を決定した判断事由等を含めて評価の範囲を記載すること

この他、改訂の詳細は前述の意見書に記載されていますので、内容をご確認下さい。

特に、上場会社やIPO準備会社であれば、この改訂を踏まえてJ-SOX体制を構築していくことが望ましいと考えられますのでご留意ください。

響きパートナーズでは、監査法人出身者を中心に、JSOX制度開始時から支援を行っており、現在においても、IPO準備会社だけでなく上場会社に対しても継続して支援を実施しております。(支援の詳細はこちら)

そのため、専門家による文書作成はもちろん、計画(評価範囲の検討含む)~評価~報告までのすべてのフェーズにおいて、これまでの豊富な支援実績と知識、経験に基づいて、貴社のリソースやノウハウに応じた柔軟かつ効率的な支援を行うことが可能です。

さらに、各フェーズにおいて、監査法人との調整のための様々なミーティングに同席、もしくは響きパートナーズを貴社のメンバーとして直接協議することも可能ですので、貴社の意見を効果的に伝えるとともに、指摘事項に対しても専門家の立場からすり合わせすることで効率的な対応が可能となります。

社内のリソースが足りない場合やノウハウが蓄積されていない場合、担当者の急な退職等が発生した場合など様々な場面において、専門知識をもつ経験豊富な専門家がJSOX体制の構築から運用まで主導して支援いたしますので、お気軽にお問い合わせください。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

城戸 祐樹

公認会計士。有限責任監査法人トーマツから地盤ネット㈱に転じ、IPOプロジェクトの中核メンバーとして、経理総務部にてIPOを達成。2014年に響きパートナーズに参画、取締役パートナー。