Ⅰの部

Ⅰの部の概要

正式名称は「新規上場申請のための有価証券報告書(Ⅰの部)」ですが、一般的には「Ⅰの部(いちのぶ)」と言われます。

Ⅰの部は原則として、有価証券届出書に適用される「企業内容等の開示に関する内閣府令」に準じて作成します。Ⅰの部は上場の際にすべての証券取引所に共通して提出を求められるものであり、上場審査において最も重要な申請書類の一つとして位置づけられています。

そのため、Ⅰの部の記載項目である「経理の状況」については監査法人の監査対象になるほか、主幹事証券会社、証券印刷会社のチェックを受け、審査の中で取引所からも意見や指導が入ることがあります。

なお、Ⅰの部の記載内容は上場時の有価証券届出書に引き継がれ、有価証券届出書の開示前には財務局のチェックも入ることになります。

Ⅰの部の記載内容

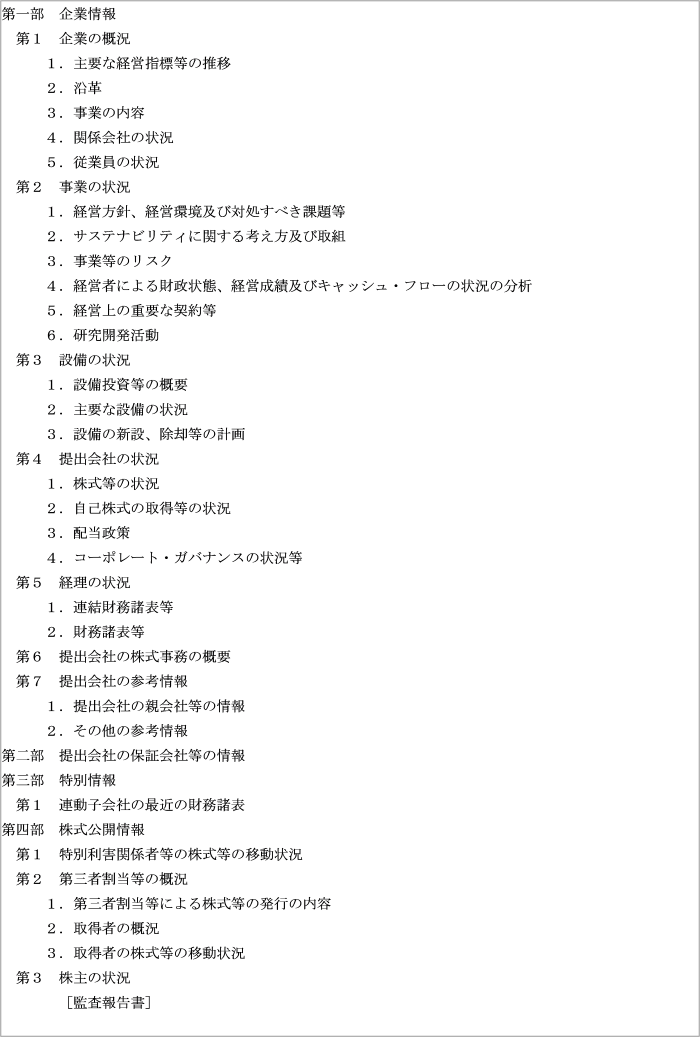

金融商品取引法に基づく開示書類に準じて下記のような項目から構成されています。なお、連結財務諸表を作成していない場合は、「第5経理の状況」の「1.連結財務諸表等」は記載しません。

Ⅰの部 目次

Ⅰの部と有価証券報告書の違い

上場後に提出する有価証券報告書と構成は基本的に同じですが、「第三部 特別情報」や「第四部 株式公開情報」はⅠの部特有の記載事項となり、有価証券報告書には記載されません。

また、経理の状況の前期(N-2期)情報は比較情報ではなく、独立した財務諸表という点で、有価証券報告書とは異なります。

参考

「第三部 特別情報」:連動子会社(※)について最近2事業年度の貸借対照表、損益計算書、株主資本等変動計算書及びキャッシュ・フロー計算書を第一部の「経理の状況」に準じて記載します。(キャッシュ・フロー計算書については記載を省略することができます)

「第四部 株式公開情報」:最近事業年度の末日の2年前の日から提出日までの間における①特別利害関係者等の株式の譲渡及び譲受け等の状況及び②株主割当以外の株式等の発行、③提出日現在における株主の状況を記載します。

Ⅰの部作成上の留意点

①継続開示を意識して作成する

Ⅰの部の記載内容は上場時の「有価証券届出書」や上場後の「有価証券報告書」に引き継がれるため、それらの継続開示資料を意識して作成する必要があります。また、上場を達成するために会社の良い点を強調しがちですが、客観的な根拠がない表現やデータ、宣伝的な文言は使用することができない点に注意が必要です。

Ⅰの部についてはⅡの部や各種説明資料と違い、各証券取引所のサイトで公開されています。(参考:日本証券取引所の新規上場会社情報はこちら)

同業他社の事例を参考にしながら、他社と差別化が図れる箇所を丁寧に記載することも作成上のポイントとなります。

②会社法に準じた計算書類とは異なる基準で作成が必要

上場前であれば会社法に準じた計算書類を作成すれば足りていましたが、上場する場合は、Ⅰの部の企業情報に記載される経理の状況において、連結財務諸表や個別財務諸表(以下財務諸表)を開示することになります。財務諸表については会計基準に従って作成する必要があるため、今まで税務基準で会計処理していたものがあれば、会計基準に処理を修正することを求められます。

また、当該財務諸表については2期分にわたり監査法人の監査証明を受ける必要があるため、監査法人と連携して作成までのスケジューリングをすることが重要です。

③各資料間の整合性をとることが必要

経理の状況以外の企業情報において、企業の概況など、Ⅱの部や各種説明資料の記載内容と共通している箇所があります。また、Ⅰの部の中でも項目間の整合をとる記載箇所(例:「第4 提出会社の状況」と「第5 経理の状況」の連結株主資本等変動計算書の注記に記載される発行済株式総数など)があります。上場審査においては各申請書類の記載に矛盾が生じていないか確認されますので、作成の際には十分注意しましょう。

共通する内容を確認したうえで同時に作成すると、整合性のチェックも併せてできるので効率的です。また、整合性のチェックについては複数人で実施することが効果的です。

④外部専門家の活用

Ⅰの部を作成する場合には、上記の通りかなり業務量が多いので、上場を支援する会計事務所やコンサルティング会社に委託することも考えられます。ただし、委託をする場合には、どこまでは内部リソースで対応し、どこからを委託するかについて委託会社と打ち合わせることが必要です。一時的な委託をする場合でも最終的な説明責任は自社にあることに加え、①で述べた通り継続的な開示を行うために、重要な作成ノウハウは自社に蓄積できるよう業務を分担することが大事です。特に上場審査においては自社の状況は自社で説明する必要があるので、その点も視野に入れて上手に外部専門家を活用しましょう。

Ⅰの部のPointまとめ

- 全ての取引所に共通する、上場する際に必要となる重要な審査資料!

- 各所からのチェックが入るため、丁寧に作成!

- 公表され、上場後の開示資料の基礎になる!

- 会計基準に準じた財務諸表を作成する必要がある!

- 他の書類と共通する内容を同時に作成すると効率的!

- 外部専門家をうまく活用しよう!

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

城戸 祐樹

公認会計士。有限責任監査法人トーマツから地盤ネット㈱に転じ、IPOプロジェクトの中核メンバーとして、経理総務部にてIPOを達成。2014年に響きパートナーズに参画、取締役パートナー。