テクニカル上場

テクニカル上場とは

テクニカル上場とは、上場会社による機動的なM&Aをサポートする一つの手段として、株式移転・株式交換により非上場会社の完全子会社となる場合や、上場会社が非上場会社に吸収合併されることによって解散する場合等に、上場廃止となる上場会社の株主に継続的な株式流通の場を提供することを可能とするため、存続する非上場会社の発行する株券について、流通株式等の流動性基準への適合状況を中心に確認し、速やかな上場を当該非上場会社に対して認める制度です。

企業再編に柔軟に対応し、既存株主に対しては継続的な株式流通の場を確保することや、上場会社としての実績があった会社が非上場会社に引き継がれた状況であると評価しうることから、当該非上場会社に対しては通常の新規上場審査では社内制度の整備などに数年かかるようなところを簡略化された手続により、スムーズに上場できることを目的に設計されました。

このため、テクニカル上場による新規上場会社の市場区分は、原則として元の上場会社の市場区分が引き継がれます。

テクニカル上場が行われる主なケース

テクニカル上場が行われる主なケースとしては、以下のようなものが考えられます。

(日本取引所グループHP「テクニカル上場の手引き」から抜粋)

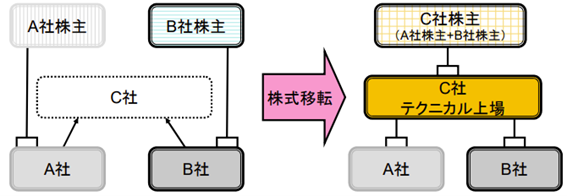

ケース1:株式移転

上場会社A社と非上場会社B社が株式移転を行い持ち株会社C社を設立する場合、C社の株式を一定期間内に上場申請することにより株式移転に伴うテクニカル上場を行います。例は2社ですが、いずれかの当事会社が上場企業であれば1社または3社以上の株式移転を行う場合のテクニカル上場も可能です。

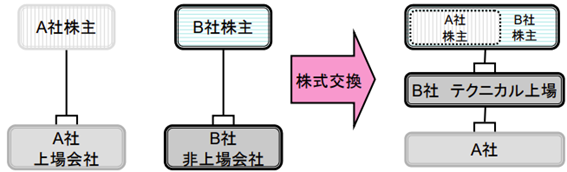

ケース2:株式交換

上場会社A社が完全子会社、非上場会社B社が完全親会社となる株式交換を行う場合、B社の株式を一定期間内に上場申請することにより株式交換に伴うテクニカル上場を行います。

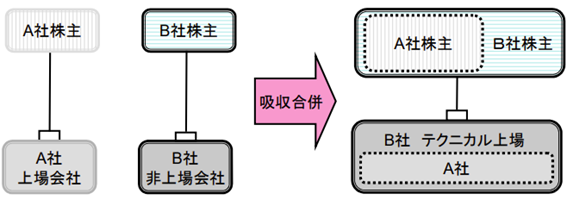

ケース3:吸収合併

上場会社A社が消滅会社、非上場会社B社が存続会社となる吸収合併を行う場合、B社の株式を一定期間内に上場申請することにより吸収合併に伴うテクニカル上場を行います。

元の上場会社の株券は株式移転等の効力発生日の2営業日前の日に上場廃止となり、通常は上場廃止から3営業日後に上場します。また、元の上場会社の上場株券は、テクニカル上場による新規上場会社の株券に交換されます。

テクニカル上場の進め方(東京証券取引所の場合)

上場日については、上場廃止日から新規上場会社の株券の上場日までの期間を最短とするため、実務上一般的に、株式移転等の効力発生日と同日にテクニカル上場を行う方法がとられています。

そのため、原則として、M&Aに伴いテクニカル上場を予定している場合には、当該M&Aに係る東証上場部への事前相談(遅くとも公表予定日の10日前)とは別に、テクニカル上場日の4ヶ月前までにテクニカル上場に係る審査を担当する日本取引所自主規制法人 上場管理部に事前相談をする必要があります。

また、テクニカル上場における東証に対する申請は、原則として上場日の2カ月前に行う必要があり、申請日に、上場申請日提出書類が全てそろっている必要があります。

上場申請日提出書類は所定の書類をはじめ、株主総会議事録、新規上場申請のための有価証券報告書(Ⅰの部)や諸規程等、多岐にわたります。

上場審査では、これらの提出書類に基づいて、記のすべての項目において、テクニカル上場審査に係る基準(テクニカル上場審査基準)への適合状況を審査します。

1.株主数

2.流通株式

3.株式事務代行機関の設置

4.単元株式数

5.株券の書類

6.株式の譲渡制限

7.指定保管振替機関における取扱いに係る同意

8.株主の権利の不当な制限

9.反社会的勢力の関与

10.公益又は投資者保護

関連する適時開示

まず、上場会社が株式移転等を行うことについて決定した場合、直ちにその内容を適時開示することが必要になります。この株式移転等に伴いテクニカル上場を予定している場合には、株式移転等に係る事前相談が必要になりますので、この事前相談は遅くとも公表予定日の10日前までに必ず上場部に対して行います。

また、上場申請日から上場承認日までの期間において、速やかな業績予想等に係る適時開示が必要になります。これは上場日より前では、新規上場会社はまだ非上場であり、株式移転の場合には設立されてもいませんが、新規上場会社の業績予想等は投資者が投資判断を行ううえで重要な会社情報の一つですので、可能な限り早い時期に上場当事会社が新規上場会社の業績予想の適時開示を行うことが望まれるためです。

さらに、上場日においても業績予想等に係る適時開示が必要になります。これは、上場申請日から上場承認日までの期間に、上述のとおり、上場当事会社が、上場日より前に新規上場会社の業績予想等に係る適時開示を行っているはずですが、内部者取引規制の重要事実に該当する場合があることから、新規上場会社自らが、別途業績予想等に係る適時開示を行う必要があります。

不適当合併等(上場会社が実質的存続性を喪失する合併等)に係る上場廃止審査

上場会社と非上場会社との株式移転等に伴うテクニカル上場の場合には、テクニカル上場に係る審査に加え、いわゆる裏口上場の防止を目的として、上場廃止となる不適当な合併等に係る審査が必要になることがあります(審査を要しない軽微基準が定められています。)。

不適当合併審査はテクニカル上場審査から独立して行われるため、不適当合併審査の終了の有無にかかわらずテクニカル上場を行うことが可能ですが、上場会社と非上場会社との株式移転等を行った結果、上場会社が実質的な存続会社でないと判断された場合は、新規上場会社の株券は上場日に「新規上場審査基準に準じた基準に適合しているかどうかの審査を受けるための猶予期間」に入り、一定期間内に新規上場審査の基準に準じた基準に適合しない場合には、上場廃止となります。

なお、「実質的な存続会社」の判断は、当事会社の経営成績及び財政状態、役員構成及び経営管理組織(事業所の所在地を含む。)、株主構成、商号又は名称、その他当該行為により上場会社に大きな影響を及ぼすと認められる事項を総合的に勘案して行うもので、概して規模の大小等これらの優位性の比較を行うものです。したがいまして、当事会社の事業内容や事業の継続性に関して何らかの判断をするものではありません。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

井熊 実

野村證券公開引受部、㈱エイチ・アイ・エス上場準備PJ統括、エイチ・エス証券取締役、事業会社取締役、SBI証券執行役員などを歴任し、2021年に響きパートナーズに参画。取締役パートナー。