コーポレート・ガバナンスに関する報告書

コーポレート・ガバナンスに関する報告書とは?

コーポレート・ガバナンスに関する報告書とは、証券取引所が定めたコーポレートガバナンス・コード(企業統治指針)に基づいて、上場会社によるコーポレート・ガバナンスについての状況や取り組み、目的等を記載した報告書のことで、コーポレートガバナンス報告書やCG報告書(シージー報告書)とも呼ばれています。

「コーポレート・ガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味しており、「コーポレートガバナンス・コード」は、中長期的な企業価値増大に向けた経営者による的確な意思決定を支える実務的な枠組みを示したものとされています。また、直近では、2022年4月の市場区分の見直しを踏まえて、2021年6月に改訂がされています。上場会社のコーポレート・ガバナンスの充実というテーマに対し、「適切なディスクロージャ―に企業経営者が責任をもって取組み意識を持つということ」と「企業経営者の独走を牽制する観点から独立性のある社外の人材を適切に活用する」という点を目標に置き、その実現を促進する観点から、コーポレート・ガバナンスの状況を投資者により明確に伝えるため、有価証券上場規程において、「コーポレート・ガバナンスに関する報告書」の開示が上場会社に義務付けられています。

コーポレート・ガバナンスに関する報告書の提出時期

コーポレート・ガバナンスに関する報告書は、上場している企業が提出しなければならず、提出時期は定時株主総会終了後に遅滞なく提出することとされています。また、記載内容に変更が生じた場合は、変更が生じた後最初に到来する定時株主総会の日以後に一括して修正することが可能とされています。

開示すべき原則とは

コーポレートガバナンス・コードは、以下のように合計83原則で構成されています。

- 5つの「基本原則」

- 基本原則の内容を詳細に規定した「原則」:31原則

- 原則の意味を明確にするための「補充原則」:47原則

各企業はコーポレートガバナンス・コードの各原則について、「実施するか」、それとも「実施しない(実施していない)か」を選択し、コーポレート・ガバナンスに関する報告書では、実施しない(実施していない)ものがある場合には、その理由を説明することが求められます。(この考え方を「コンプライ・オア・エクスプレイン」ともいいます。)ただし、必ずしも全ての原則を一律に実施する必要はなく、個々の企業の置かれた状況や事情により代替的な取り組みも認められています。そして、その場合には実施しない理由や代替的な取り組みを十分に説明することが望ましいとされています。

なお、東京証券取引所のプライム市場・スタンダード市場においては全原則について、グロース市場においては基本原則(5原則)について、コンプライ・オア・エクスプレインを開示する必要があります。

さらに、プライム市場・スタンダード市場においては「特定の事項を開示すべきとする原則」として、以下の14原則の対応の開示を求められています。

| 原則 | 概要 |

|---|---|

| 原則1-4 | 政策保有株式 |

| 原則1-7 | 関連当事者間の取引 |

| 補充原則2-4① | 中核人材の登用等における多様性の確保 |

| 原則2-6 | 企業年金のアセットオーナーとしての機能発揮 |

| 原則3-1 | 情報開示の充実 |

| 補充原則3-1③ | サステナビリティについての取組み |

| 補充原則4-1① | 経営陣に対する委任の範囲 |

| 原則4-9 | 独立社外取締役の独立性判断基準及び資質 |

| 補充原則4-10① | 指名委員会・報酬委員会の権限・役割等 |

| 補充原則4-11① | 取締役会の多様性に関する考え方等 |

| 補充原則4-11② | 取締役・監査役の兼任状況 |

| 補充原則4-11③ | 取締役会の実効性評価 |

| 補充原則4-14② | 取締役・監査役に対するトレーニングの方針 |

| 原則5-1 | 株主との建設的な対話に関する方針 |

コーポレート・ガバナンスに関する報告書の主な記載内容(機関設計別)(2022年4月改定版)

コーポレート・ガバナンスに関する報告書は、投資者が各企業間の比較ができるよう、以下の決められた様式(項目)に従って開示します。

コーポレート・ガバナンスに関する報告書の作成上の留意点

コーポレート・ガバナンスに関する報告書の記載内容は、各企業における固有の状況だけでなく、経営者の考え方や基本方針、経営理念等も密接に関係しますので、取締役会で十分に議論して決定する必要があります。

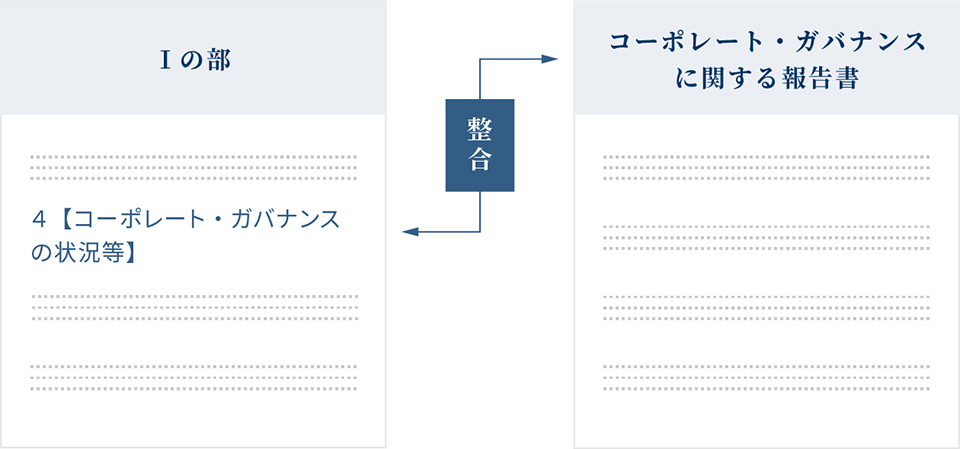

また、IPO審査においては、Ⅰの部の「第4【提出会社の状況】4【コーポレート・ガバナンスの状況等】」に共通する記載が多く、整合性に留意する必要があります。

※「Ⅰの部」と「コーポレートガバナンス報告書(ドラフト)」は、ともにIPO審査の時に作成が求められる書類です。

響きパートナーズでは、上場申請書類作成やコーポレートガバナンス・コードの対応、

取引所への回答書作成のご支援において豊富な実績がございます。

また、上場をお考えの企業さまには、上場後もその後の市場変更を見据えたご支援をいたします。

ぜひご相談ください。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

城戸 祐樹

公認会計士。有限責任監査法人トーマツから地盤ネット㈱に転じ、IPOプロジェクトの中核メンバーとして、経理総務部にてIPOを達成。2014年に響きパートナーズに参画、取締役パートナー。