四半期決算

四半期決算とは

四半期決算とは、1年間の事業年度を4期に分けて、3ヵ月毎に行う決算のことです。 事業年度開始から最初の3ヵ月間を第1四半期、次が第2四半期、更に第3四半期、第4四半期と続きます。上場会社の場合、年度末となる第4四半期末だけでなく、四半期(3か月)ごとに決算を締めて公表する必要があります。

IPOを目指す場合には、上場後にタイムリーに四半期決算の開示が行えるよう、上場準備の段階で決算・開示を期日内に行う練習をします。これを通称「決算トライアル」と言い、上場後と同じ手続きを行います。誤りなく円滑に決算数値をまとめること及び適切な開示書類を作成することに加えて、承認決議を行うための取締役会の日程調整などを事前に行うことも必要です。

四半期決算のルールと法改正の背景

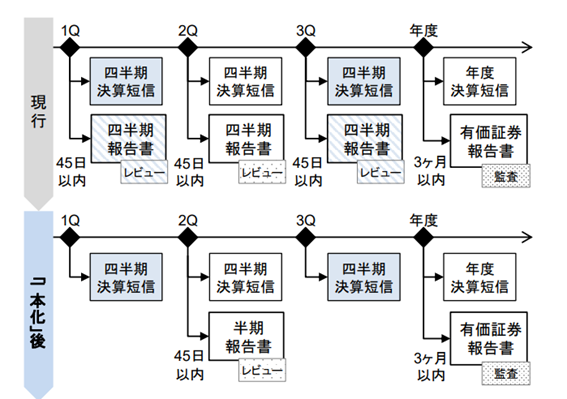

四半期決算の開示根拠となるルールとして、以前は法定開示(金融商品取引法に基づく。以降、金商法と記載)と適時開示(証券取引所の取引所規則に基づく)があり、前者に対しては四半期報告書、後者に対しては四半期決算短信が義務づけられていました。

しかし、金商法が改正され、2024年4月以降に開始した四半期からは、四半期報告書の提出ルールは廃止され、四半期決算短信に一本化されることになりました。 (但し、第2四半期後に提出する半期報告書、通期決算後に提出する有価証券報告書は廃止されません。)

経緯としては、四半期報告書と四半期決算短信の開示内容に重複が多いことから、決算業務の効率化と企業負担の軽減等を背景に、2022年6月の金融審議会ディスクロージャーワーキング・グループにおける報告で、四半期報告書(第1・第3四半期)と取引所規則に基づく四半期決算短信の間の内容面での重複を解消し、両者の一本化を通じて、コスト削減や開示の効率化を図る方向性が示されました。

一本化にあたっては、決算短信の方が開示のタイミングが早いこと、投資者における広い利用状況等を踏まえ、四半期報告書ではなく四半期決算短信に一本化することが提言され、ルールの改正が行われました。

将来的には、適時開示の充実の達成状況や企業の開示姿勢の変化や適時開示と定期開示の性質上の相違に関する意見等を踏まえた上で、四半期決算短信の任意化についても継続的に検討される見通しです。

四半期報告制度廃止後のイメージ

(企業会計審議会第54回監査部会事務局資料より抜粋)

四半期決算短信の公表方法

四半期決算短信では、業績予想を含むサマリー情報や四半期(連結)財務諸表等の内容を記載します(注1)。公表は四半期終了後45日以内(推奨は30日以内)に行う必要がありますが、監査・レビューは原則不要となっています。また、公表は、TDnet(Timely Disclosure network:適時開示情報伝達システム)を通して行います。上場会社は、会社情報の適時開示を行う場合に、TDnetを利用することが上場規程により義務付けられています。公開資料は、開示日を含めて31日分(土日・祝日を含む)が閲覧可能です。

(注1)東京証券取引所における上場企業の具体的な作成要領は以下をご参照ください。

決算短信作成要領・四半期決算短信作成要領 | 日本取引所グループ

四半期決算を有効活用しよう

年度末を待たずに決算を公表することは、企業側の決算開示の負担は増すものの、投資家等がよりタイムリーに業績等の動向を把握できるメリットがあります。企業側としては、決算のタイミングにて、経営の課題や改善点を早めに洗い出して対策を立てるほか、投資家等との関係構築・IRを通したコミュニケーション機会が増えるという形で、新たな株主の獲得に繋げるなど、前向きに活用していくことも肝要です。

例えば、四半期決算の結果については、TDnetでの公表以外に、通常、上場企業のホームページでも開示が行われますが、企業によっては、投資家等を集めた決算説明会(実際のミーティングの場合とオンライン開催の場合あり)を行ったり、投資家との個別IR(いわゆる1on1ミーティング)や少人数の投資家を集めたスモールミーティングを開催したりして、企業のCEOやCFO等が直接自社の決算の状況について説明を行っています。

こうした説明会やIRミーティングを定期的に行っている企業もありますが、少なくとも、大きな財務状況の変化や経営方針の変更等があった場合には、書類上での開示のみならず、説明会やIRミーティングを通して説明することは投資家やステークホルダー等の経営への理解を得るうえで有用です。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

城戸 祐樹

公認会計士。有限責任監査法人トーマツから地盤ネット㈱に転じ、IPOプロジェクトの中核メンバーとして、経理総務部にてIPOを達成。2014年に響きパートナーズに参画、取締役パートナー。