New accounting standard

新会計基準(収益認識基準等)への対応

業務概要

従来、日本では一部の個別の会計基準を除き、収益認識に関する会計基準はなく、企業会計原則における実現主義の原則に従って売上を計上していました。一方で、国際的には、収益認識に関する包括的な会計基準が制定されていることから、日本においても、上場企業には2021年4月から収益認識に関する基準及び収益認識に関する会計基準の適用指針が適用されることとなりました。

収益認識基準とは、売上に関するルールであり、5ステップに沿って収益が認識されます。そのルールを適用することで、従来の処理から、「いつ計上するか(タイミング)」、「いくらで計上するか(金額)」、「計上する単位(履行義務)」が変わる可能性があります。

IPOにあたっては収益認識基準の適用が必須となりますが、IPO準備会社で主流である中小企業の会計に関する指針や税務基準の会計処理と比べて、基準自体の理解や実務に落とし込むことが難しいこと、対応によって決算数値が大きく変わる可能性があることから、早い段階から監査法人やコンサルティング会社と協議しながら検討することが必要と考えます。

なお、予算策定においても収益認識基準を適用した前提で作成することが求められますので、早期に対応する必要があることにご留意ください。

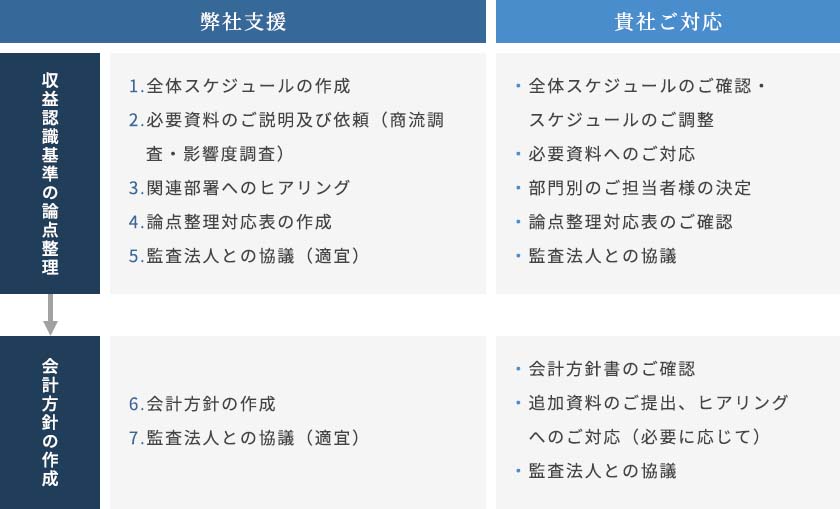

具体的な作業の流れ(一例)

収益認識基準の対応は、その影響の大きさからある程度長期かつ部門横断的なプロジェクトとなります。そのため、響きパートナーズの支援では、スケジュールの策定及び複数の部門間の調整を行い、そのうえで必要な調査を実施いたします。具体的な調査としては、現状の商流の調査を実施し、貴社の取引内容等を理解いたします。商流の調査結果を受けて、代表的な契約/取引を対象に影響度調査(5ステップに照らした検討含む。)を実施し、会計方針書のドラフトを作成いたします。また必要に応じて、監査法人との協議に同席いたします。