(全4回連載)「IFRS第18号 徹底解説」―新時代の財務報告に備える4つのステップ【第4回】

第4回|CF計算書のスタートは営業利益?! ―CF計算書の変更とそれに伴うシステム対応、経過措置のポイントを整理

今回の連載を監修する、響きパートナーズの土橋健人(つちはし・けんと)です。

公認会計士として、監査法人での経験を積んだあと、上場企業グループで連結決算、IFRS導入、連結システムの導入、グローバル・ファイナンシャル・シェアード・サービスセンターの立ち上げを担当し、現在は、上場準備企業やIFRS導入企業の支援に数多く携わっています。

2024年4月、IFRSにおける財務報告の基礎であるPLの形を大きく変えることとなる「IFRS第18号」が公表されました。

本連載では、4回に分けて同基準の改正ポイントを実務的観点から解説します。「制度をどう読み解くか」だけでなく、「実際の現場でどう動くべきか」まで踏み込んだアドバイスを目指して、今回のIFRS18号を、現場目線でわかりやすく解説していきますので、ぜひご一読ください。

最終回となる第4回は、見落としがちなキャッシュフロー計算書の改定と、IFRS第18号の適用時期・経過措置について取り上げます。CF計算書の起点変更が及ぼすシステムや連結パッケージへの影響、早期適用を視野に入れた準備の進め方まで、実務対応の道筋を提示します。

《おさらい》IFRS第18号の概要

IFRS第18号「財務諸表における表示及び開示(Presentation and Disclosure in Financial Statements)」は、2024年4月にIASB(国際会計基準審議会)によって公表された新しい基準です。これは現行のIAS第1号「財務諸表の表示」に代わるものであり、財務諸表の比較可能性と透明性の向上を目的としています。

大きく分けて4点改正のポイントがあります。

| No | 改正ポイント | 内容 |

| 1 | 純損益計算書の小計及び区分 |

・収益及び費用を5つの区分に分類して表示 ・「営業損益」等新たな2つの小計を追加 |

| 2 | 基本財務諸表及び注記の役割、集約と分解の原則 |

・基本財務諸表と注記の役割を明確化 ・集約及び分解の原則を導入 ・営業費用に関する表示・開示の要求事項の見直し |

| 3 | 経営者が定義した業績指標(MPM) |

・MPMの定義を規定 ・MPMの情報を単一の注記で開示 |

| 4 | その他の改定と適用日・経過措置 |

・CF計算書の変更 ・調整表の作成 ・2027年1月1日以後に開始する会計年度から強制適用(早期適用可) |

弊方ではIFRS18号の適用準備企業への支援において、実績として複数の検討事例があります。

本記事ではポイントNo.4「その他の改定と適用日・経過措置」に関し、改正点の主な内容と実務上の検討事項や課題等について解説いたします。

その他の改定と適用時期、経過措置

CF計算書の改定

IFRS第18号の適用により、IAS第7号「キャッシュフロー計算書」が改訂されます。本論点は、事前の調査段階では子会社への影響がないことや、事前の経営判断が必要な項目はあまりないため軽視されがちですが、連結システムなどを用いてCF計算書を作成している場合、マスタの設定に影響が生じます。一方でエクセル上で連結CF計算書を作成しているような場合には数式変更等により比較的容易に対応が可能です。

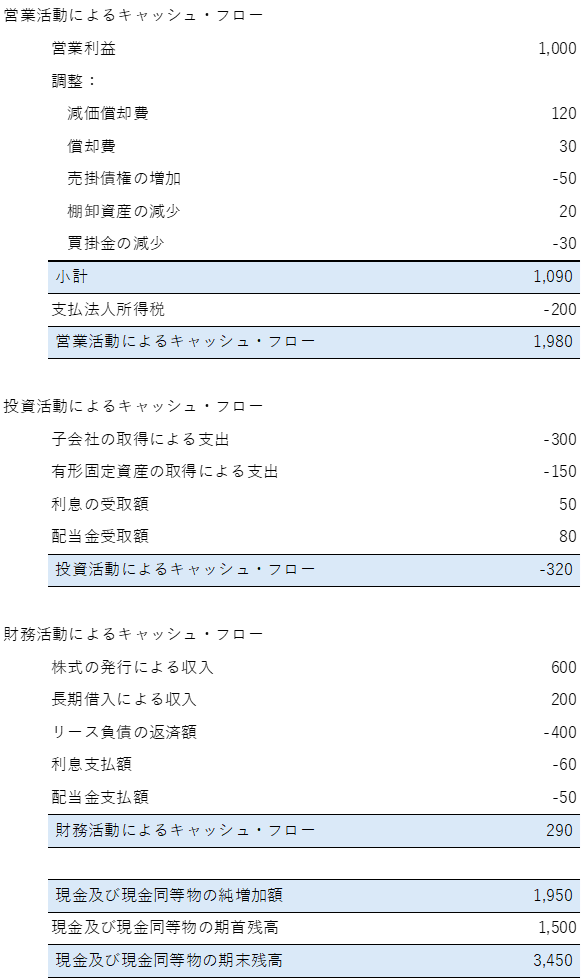

(1)現行基準では税引前利益や税引後利益が起点となっていた間接法によるキャッシュフローの出発点がIFRS第18号の適用により、営業損益に変更されます。

これにより、調整項目が少なくなり簡潔で見やすいCF計算書になります。

具体的には、今まで小計より上で調整項目とされていたPL科目の内、投資区分PLや財務区分PL科目に属する項目の調整項目が不要となります(例:受取利息配当金、支払利息、持分法投資損益、投資有価証券売却損益等)。減損損失や固定資産処分損益等、IFRS第18号において営業区分のPLに含まれる項目は引き続き営業CFの調整項目に含まれます。

連結システムや運用方法にもよりますが、以下のような対応が必要となることと考えられます。

(各システムベンダーに問い合わせください)

【大手連結システムにおける対応例】

S社連結システム

・営業PL項目は変換無しのまま変更なし

・税前利益の合計科目の転送を無しとし、営業利益の合計科目を利益剰余金のCFBS科目へ変換の上CF計算書上の営業利益に変換します。

・投資・財務PL区分の科目は利益剰余金のCFBS科目へ変換の上、適切なCF科目*に振替を起こします。

D社連結システム

・営業PL項目はCF計算書の営業利益に変換します

・投資・財務PL区分の科目は適切なCF科目*に変換します(従前の税引前損益や小計上の調整項目は不要となります)

*適切なCF科目:例えば、投資有価証券売却損益であれば投資有価証券の売却による収入に振替、変換を行います。

(2) 利息及び配当金については、利息・配当金の受取額は投資区分に、利息の支払い、配当金の支払額は財務区分に分類されることとなりました。(金融業などを除く)

現行基準においては、営業CFの区分に含める選択肢がありましたが、PL区分の明確化に伴い、CF計算書においても一律に投資、財務の区分に含めるように変更されました。

弊方で支援している会社では営業CFの小計以下の区分に利息・配当金の収支が記載している場合が多く、これらの会社においては投資・財務CFの区分に変更する必要があります。連結システムにおいては、勘定集計マスタ、勘定体系マスタ等の改修が必要となります。

CF計算書のイメージ

適用時期、経過措置

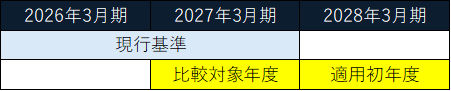

2027年1月1日以後に開始する会計年度から強制適用(早期適用可)となります。3月決算の会社においては、2028年3月が適用初年度となり、2027年3月期の開示は比較情報として現行基準での開示、IFRS18号での開示の両方の情報が必要となります。

期中財務諸表においても同様となりますので、実際の開示は2027年6月期(第1四半期)からとなります。

このため、タイムリーにIFRS第18号の情報を作成する場合には、2026年6月までに各種の設定をしておくことになります。開示直前に作成する場合には、2027年6月期に2期分IFRS第18号での財務諸表を作成します。

2027年3月期(2026/6期~2027/3期)においては、比較情報について現行基準との調整表の作成が求められています。

これからIFRSの導入を検討される場合、日本基準からIFRSへの調整表に加え、IFRS18号への調整表も必要となることから、早期適用を視野に入れて検討する必要があります。

(第4回:終)

【その他の連載回はこちら】

第1回|PLが変わる?-純損益計算書の「区分」改正と実務対応

第2回|各子会社の負担増?営業費用の注記情報の拡充へ-基本財務諸表の役割明確化と、集約・分解ルールの実務的影響

第3回|MPMとは?-経営者が定義した業績評価指標に対する開示の要求事項

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

土橋 健人

公認会計士。清和監査法人にて上場企業の法定監査に従事。その後、LIXIL にて連結決算、IFRS導入、グローバルシェアードサービスセンターの立ち上げなどを担当。新生企業投資ではディレクターとして投資業務に携わる。