(全4回連載)「IFRS第18号 徹底解説」―新時代の財務報告に備える4つのステップ【第3回】

第3回|MPMとは? -経営者が定義した業績評価指標に対する開示の要求事項

今回の連載を監修する、響きパートナーズの土橋健人(つちはし・けんと)です。

公認会計士として、監査法人での経験を積んだあと、上場企業グループで連結決算、IFRS導入、連結システムの導入、グローバル・ファイナンシャル・シェアード・サービスセンターの立ち上げを担当し、現在は、上場準備企業やIFRS導入企業の支援に数多く携わっています。

2024年4月、IFRSにおける財務報告の基礎であるPLの形を大きく変えることとなる「IFRS第18号」が公表されました。

本連載では、4回に分けて同基準の改正ポイントを実務的観点から解説します。「制度をどう読み解くか」だけでなく、「実際の現場でどう動くべきか」まで踏み込んだアドバイスを目指して、今回のIFRS18号を、現場目線でわかりやすく解説していきますので、ぜひご一読ください。

第3回は「MPM(経営者が定義した業績指標)」の新ルールに迫ります。従来は企業ごとの裁量に委ねられていた業績指標について、IFRSの注記において一定の開示が求められることとなります。IRや経営企画部門との連携も不可欠となるこの論点を、調整表の実例を交えながら解説します。

《おさらい》IFRS第18号の概要

IFRS第18号「財務諸表における表示及び開示(Presentation and Disclosure in Financial Statements)」は、2024年4月にIASB(国際会計基準審議会)によって公表された新しい基準です。これは現行のIAS第1号「財務諸表の表示」に代わるものであり、財務諸表の比較可能性と透明性の向上を目的としています。

大きく分けて4点改正のポイントがあります。

| No | 改正ポイント | 内容 |

| 1 | 純損益計算書の小計及び区分 |

・収益及び費用を5つの区分に分類して表示 ・「営業損益」等新たな2つの小計を追加 |

| 2 | 基本財務諸表及び注記の役割、集約と分解の原則 |

・基本財務諸表と注記の役割を明確化 ・集約及び分解の原則を導入 ・営業費用に関する表示・開示の要求事項の見直し |

| 3 | 経営者が定義した業績指標(MPM) |

・MPMの定義を規定 ・MPMの情報を単一の注記で開示 |

| 4 | その他の改定と適用日・経過措置 |

・CF計算書の変更 ・調整表の作成 ・2027年1月1日以後に開始する会計年度から強制適用(早期適用可) |

弊方ではIFRS18号の適用準備企業への支援において、実績として複数の検討事例があります。

本記事ではポイントNo.3「経営者が定義した業績指標(MPM)」に関し、改正点の主な内容と実務上の検討事項や課題等について解説いたします。

経営者が定義した業績指標(Management-defined performance measures, MPM)の開示

MPMとは

MPM(経営者が定義した業績指標)は、次の3つの要件をすべて満たす収益及び費用の小計のことを指します。

(1) 企業が財務諸表の外で一般とのコミュニケーションにおいて使用される

(2) 企業全体としての財務業績の一側面についての経営者の見方を企業が財務諸表利用者に伝えるために使用される

(3)IFRS第18号の「MPMに該当しない小計」以外の小計又はIFRS会計基準で具体的に表示または開示が要求されない小計

(2)の例としては、収益のみ、費用のみの小計、資産・負債・資本及びこれらの組み合わせの指標、財務比率、流動性やCFの指標、非財務指標等はMPMに該当しないこととされています。また、売上総損益、減価償却・償却、減損前の営業損益、営業損益、持分法を適用したすべての投資からの収益費用、法人所得税前純損益、継続事業からの純損益についてもMPMには該当しません。

上記の3要件を満たすものの具体例として調整後営業利益、調整後当期純利益、調整後EBITDA、フリー・キャッシュ・フロー等が該当します。

各社の経理部においては、経営陣や経営企画部、IR部門などとの連携を図り、開示すべきMPM指標の整理を行う必要があります。

そのうえで、当該指標に関して、調整表、各調整項目に対する税効果、非支配持分への影響を含む開示が必要となるため、場合によっては情報作成のためのシステム改修やプロセス策定が必要となります。

必要な開示

・他の企業が提供している類似した名称の指標と必ずしも比較可能ではない旨の説明

・MPMが報告されている理由に関する説明

・IFRSで定義された小計との調整表(税効果、非支配持分への影響を含む)

・MPMの計算方法に関する説明

・MPMの変更に関する説明

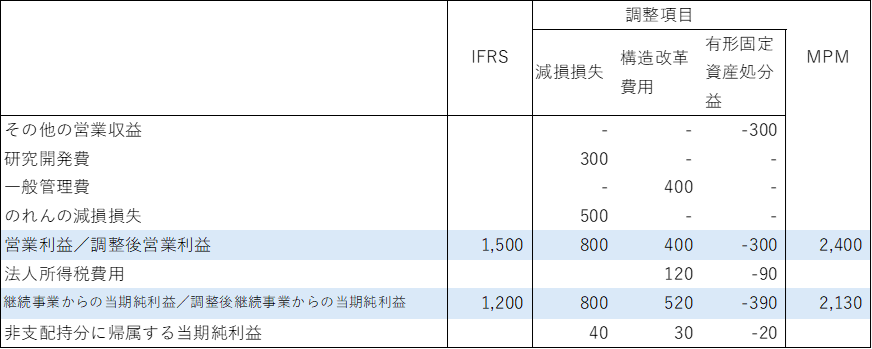

調整表の例

(第3回:終)

【その他の連載回はこちら】

第1回|PLが変わる?-純損益計算書の「区分」改正と実務対応

第2回|各子会社の負担増?営業費用の注記情報の拡充へ-基本財務諸表の役割明確化と、集約・分解ルールの実務的影響

第4回|CF計算書のスタートは営業利益?!-CF計算書の変更とそれに伴うシステム対応、経過措置のポイントを整理

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

土橋 健人

公認会計士。清和監査法人にて上場企業の法定監査に従事。その後、LIXIL にて連結決算、IFRS導入、グローバルシェアードサービスセンターの立ち上げなどを担当。新生企業投資ではディレクターとして投資業務に携わる。