SPAC上場

SPAC(スパック)とは?

SPAC(スパック)とは、米国発祥の上場制度でSpecial Purpose Acquisition Companyの略で、日本では特別買収目的会社といいます。SPACは事業会社を買収することを目的に設立された会社であり、SPAC自体は事業を行わない単なる「空箱」のため、一定の制約の基に上場ができるものです。

SPACは、2003年に米国で初めて登場し、2008年にNASDAQとニューヨーク証券取引所(NYSE)がSPACの上場を認可しました。2020年には米国の大規模金融緩和による「金余り」を背景にSPAC上場が急増し、2021年には604件が米国市場で上場しています。

SPAC(スパック)によるIPOのおおまかな流れ

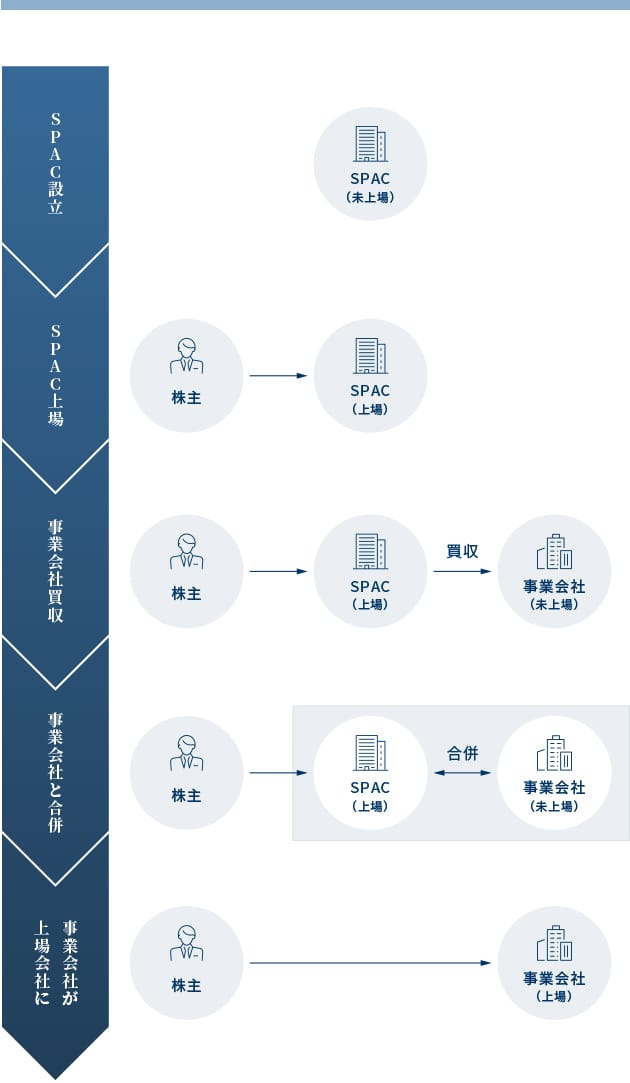

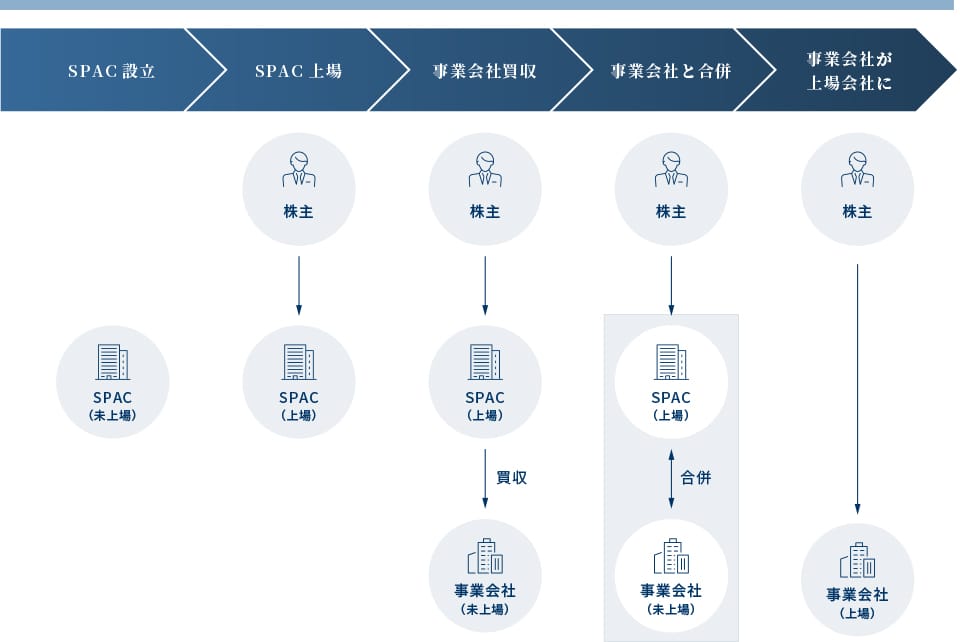

①設立したSPACを上場させ、株式を発行し市場から買収資金を調達します。

この時点ではSPAC自体は事業を行っていないため、株式を購入した株主はSPACが今後有望な事業会社を買収する事に期待して出資するような意味合いを持ちます。

なお、SPACの上場にあたり、一般的な事業会社と同様にIPO審査は実施されますが、「空箱」であることから比較的容易かつ短期間に終了します。

②その後、SPACは買収する事業会社を探し、買収を行います。

この際は、SPAC上場後であるため、買収される事業会社はIPOプロセスを経ることがありません。

③買収後、SPACと買収された企業が合併し、事業会社が存続会社となることで上場会社となります。

SPAC(スパック)のメリット及びデメリット

SPACのメリット

SPAC上場は、IPOしたい事業会社にとって、SPACに買収されることで、一般的なIPOプロセスに比べ時間と労力の軽減が可能になるといったメリットがあります(買収後は会社名も経営陣も買収された事業会社側に入れ替わります)。また、投資家にとっては、買収前のSPACに投資することで、結果として未公開株投資の様に比較的少額から投資できるなどのメリットがあります(SPACに出資した資金は、買収実行までの間、大半を信託口座に分別管理し保全されるだけでなく、買収期限の24ヵ月以内に実現しなかった場合には、SPACは上場廃止となりその資金が返還される仕組みとなっております)。

SPACのデメリット

デメリットとしては、SPACが買収する事業会社は上場企業に比べ、傾向として情報開示が不十分なことが多いといった投資リスクがあります。また、予め定められた期限内に買収を実現するためにSPAC経営者が不適切な買収を推進しようとする弊害もあり、投資価値が毀損するリスクがあります。

日本では現在、SPACを用いた上場は行われていませんが、諸外国の動向を継続的に把握しつつ、2022年2月に東京証券取引所のSPAC制度の在り方等に関する研究会が取りまとめた「SPAC上場制度の投資者保護上の論点整理」(2022年2月16日)(PDF)を踏まえ、引き続き検討するとしています。

響きパートナーズでは、上場申請書類作成やコーポレートガバナンス・コードの対応、取引所への回答書作成のご支援において豊富な実績がございます。

また、上場をお考えの企業さまには、上場後もその後の市場変更を見据えたご支援をいたします。

ぜひご相談ください。

響きパートナーズ株式会社

響きパートナーズ株式会社

響きパートナーズは、スタートアップの創業期から成長期にかけての様々なステージにおける経営サポートと実務支援を行なうコンサルティング会社です。

現在、IPO支援をはじめとしたベンチャー企業の経営支援のプロフェッショナルとして、毎年、国内で上場する企業のおよそ10社に1社をご支援しています。ベンチャー経営に関する諸課題をお持ちの企業様に、アドバイスだけでなくコンサルタントが実際に手を動かし、課題解決に向けて伴走支援しています。

高橋 瑞穂

MBA、キャリアコンサルタント。複数の事業会社の管理部門で人事や経営企画に従事し、上場準備室担当として東証1部への市場変更を達成。2017年に響きパートナーズに参画、パートナーを務める。